Dernière mise à jour le 22/04/2026

L'intérêt composé est inclus par défaut dans nos portefeuilles

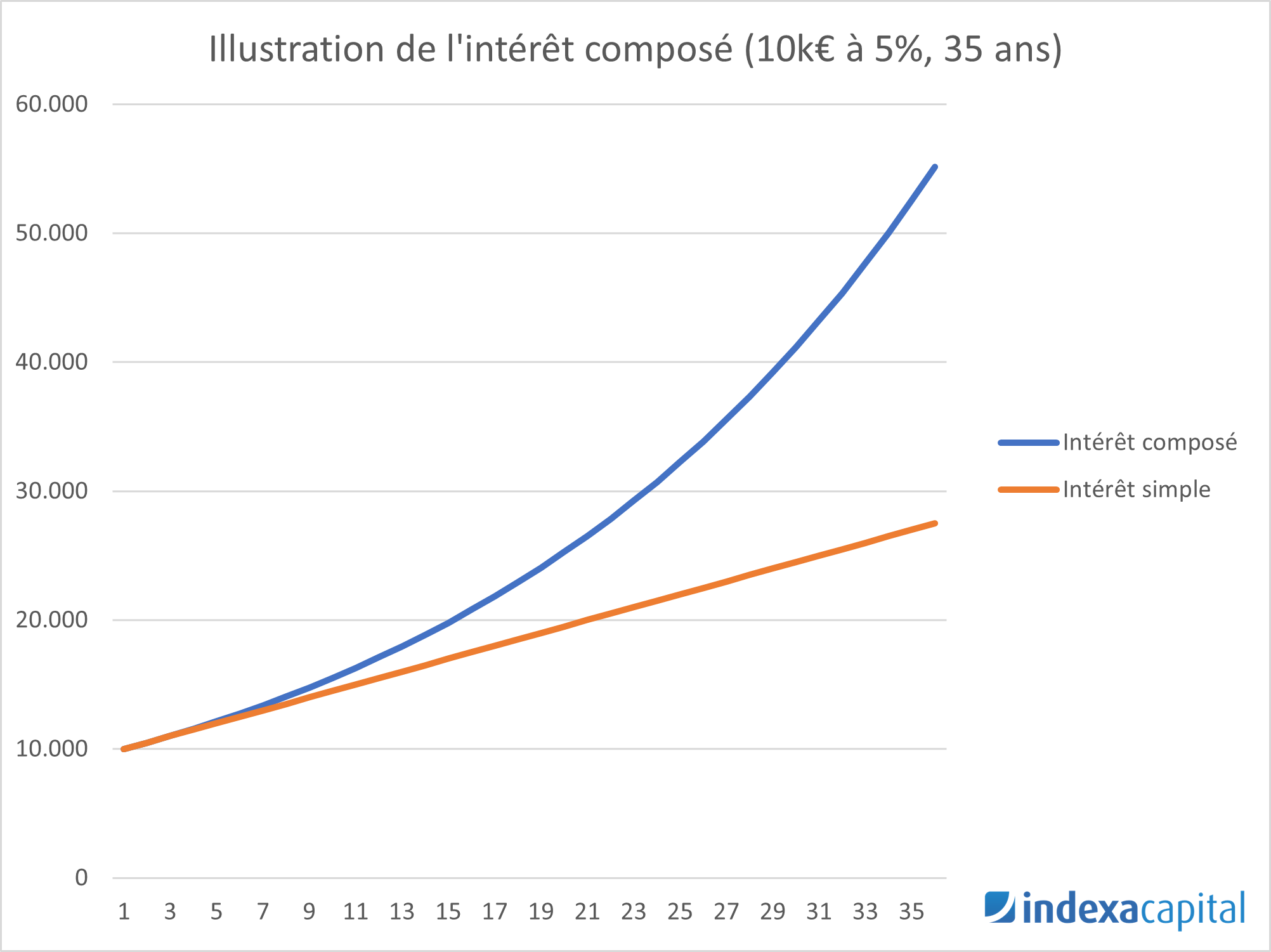

Intérêt simple vs. intérêt composé :

- L'intérêt simple sur un investissement consiste à recevoir à chaque fin de période donnée une rentabilité sur l'investissement initial, sans réinvestir cette rentabilité. Un intérêt simple de 5% sur un investissement initial de 10 mille euros par exemple revient à recevoir 500€ annuellement.

- L'intérêt composé sur un investissement consiste à réinvestir les produits de l'investissement (ex. dividendes ou intérêts) et ainsi obtenir une rentabilité sur un capital chaque fois supérieur. Un intérêt composé de 5% sur un investissement initial de 10 mille euros par exemple représente 500€ la première année (5% de 10.000€), 525€ la deuxième année (5% sur 10.000€ + 5% sur les 500€ de rentabilité de la première année), 551€ la deuxième année, 579€ la troisième année, ...

L’illustration graphique ci-dessus ne constitue pas un indicateur fiable de la rentabilité supplémentaire future de vos investissements. Elle a seulement pour but d'illustrer l’intérêt composé que vous pourriez obtenir. Les montants investis sur des supports en unités de compte supportent un risque de perte en capital.

Rappelez-vous que les rentabilités passées ne constituent pas un indicateur fiable des rentabilités futures. Ces estimations de rentabilité sont nettes de frais de gestion.

Croissance exponentielle : comme nous pouvons l'observer sur le graphique précédent, l'avantage des intérêts composés est de faire croître votre investissement exponentiellement plutôt que linéairement. 10 mille euros investis à 5% annuel avec réinvestissement des gains (avec les intérêts composés) permettent d'obtenir 55 mille euros après 35 ans si vous réinvestissez les gains (intérêts composés, exponentiel), le double des 27.500€ que vous obtiendriez sans réinvestir les gains (intérêts simple, linéaire).

Plus vous commencez à investir jeune, mieux vous faites. L'impact de l'intérêt composé dépendra de 3 paramètres : du montant investi, de la rentabilité de votre investissement, et du nombre d'années laissé à la rentabilité pour se composer avec l'intérêt composé.

Chez Indexa, nous investissons exclusivement dans des fonds d'investissement d'accumulation (qui ne distribuent pas de dividendes, ni d'intérêts) avec lesquels vous n'aurez rien à faire pour bénéficier des intérêts composés. Cependant, vous aurez la liberté d'effectuer les retraits (ou rachats de votre assurance-vie) que vous souhaitez, quand vous le souhaitez par des rachats ponctuels ou même avec notre service de "votre paie" si vous le souhaitez (un service de rachat périodique automatisé).

Vous ne trouvez pas ce que vous cherchez ?

Notre équipe de support est à votre disposition.