Dernière mise à jour le 03/02/2026

Pronostics de rentabilité de nos portefeuilles

Tous les ans, nous actualisons les pronostics de rentabilité à long terme de nos assurances-vie et portefeuilles de fonds. L'objectif est qu'annuellement nous incluions les dernières données disponibles de façon à estimer la rentabilité que nous pouvons espérer à long terme.

La méthodologie utilisée pour calculer le pronostic de rentabilité et de risques est fixée par notre Conseil d'Experts.

Pour estimer les pronostics de rentabilité à long terme des marchés d'actions, nous calculons la moyenne des estimations de certaines des plus grandes sociétés de gestion comme Blackrock , Franklin Templeton , J.P.Morgan , State Street Global Advisors (SSGA) et Vanguard . Par conséquent, avant d'entrer dans le détail, il convient de rappeler que ces perspectives sont celles de grandes sociétés de gestion mais ne préjugent pas des rentabilités à venir. D'autre part, la rentabilité réelle qui sera réellement obtenue différera beaucoup de la perspective moyenne des gestionnaires puisque la rentabilité inespérée est beaucoup plus importante que la rentabilité espérée.

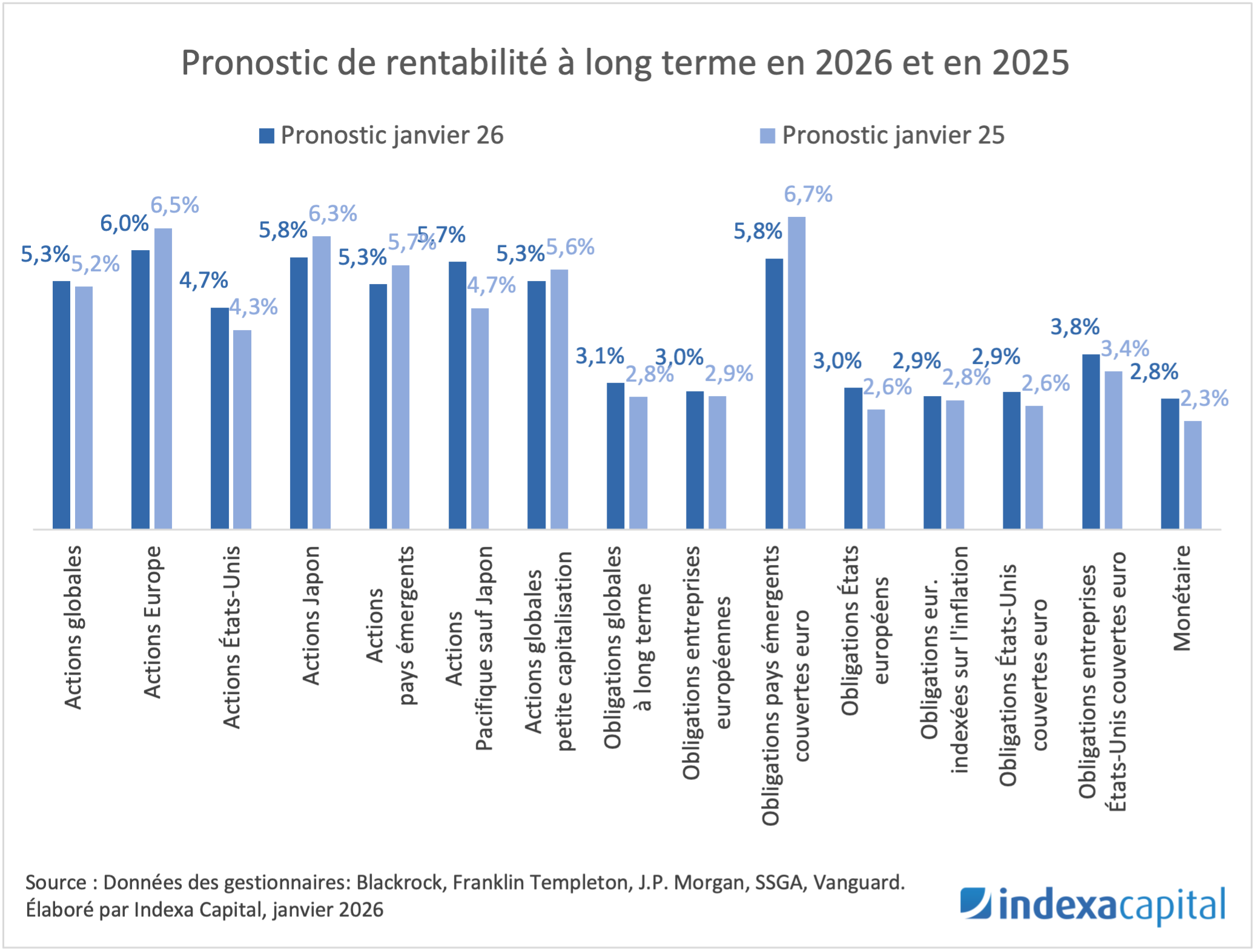

En 2026, les perspectives de rentabilité annualisée à long terme, que nous avons pris en considération pour les actions, sont les suivantes :

Les pronostics de rentabilité à long terme pour les différentes classes d’actif, actuels (2026) et précédents (2025), sont les suivants :

En moyenne, par rapport aux pronostics de 2025, les pronostics pour les années à venir sont en baisse de 0,01 point de pourcentage (p.p.). Pour les actions, la rentabilité moyenne pronostiquée est de 5,5 % par an et pour les obligations de 3,5 %.

Le graphique ci-dessous montre l’effet sur les pronostics de rentabilité nette de nos portefeuilles de fonds en Belgique et de nos contrats d'assurance-vie en France de taille moyenne (entre 10 et 100 mille €) :

*Le portefeuille de profil 0 est pour le moment seulement disponible pour nos portefeuilles de fonds en Belgique

On constate que le pronostic de rentabilité à long terme diminue légèrement pour les portefeuilles les plus agressifs (portefeuilles 7 à 10) et augmentent légèrement pour les portefeuilles plus conservateurs (portefeuilles 0 à 6).

Avec ces nouvelles informations, nous ne voulons pas dire que nous savons ce qui va se passer à l’avenir, en particulier à court terme, et nous ne recommandons pas de réduire ou d’augmenter le risque des portefeuilles.

Ces changements de perspectives sont seulement informatifs et ne supposent aucun changement dans les portefeuilles modèles assignés à nos clients car notre modèle se base principalement sur la pondération donnée par le marché aux différentes classes d'actif et pas tant sur nos perspectives de rentabilité à long terme.

Les perspectives des autres portefeuilles, de moins de 10 mille euros et de plus de 100 mille euros sont disponibles sur notre page : modèle de gestion.

Vous ne trouvez pas ce que vous cherchez ?

Notre équipe de support est à votre disposition.