Última actualización en 03/02/2026

Pronóstico de rentabilidad de nuestras carteras de fondos

Cada año, actualizamos el pronóstico de rentabilidad de nuestras carteras a largo plazo. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo.

La metodología que utilizamos para calcular la rentabilidad y riesgos esperados está fijada por nuestro comité asesor.

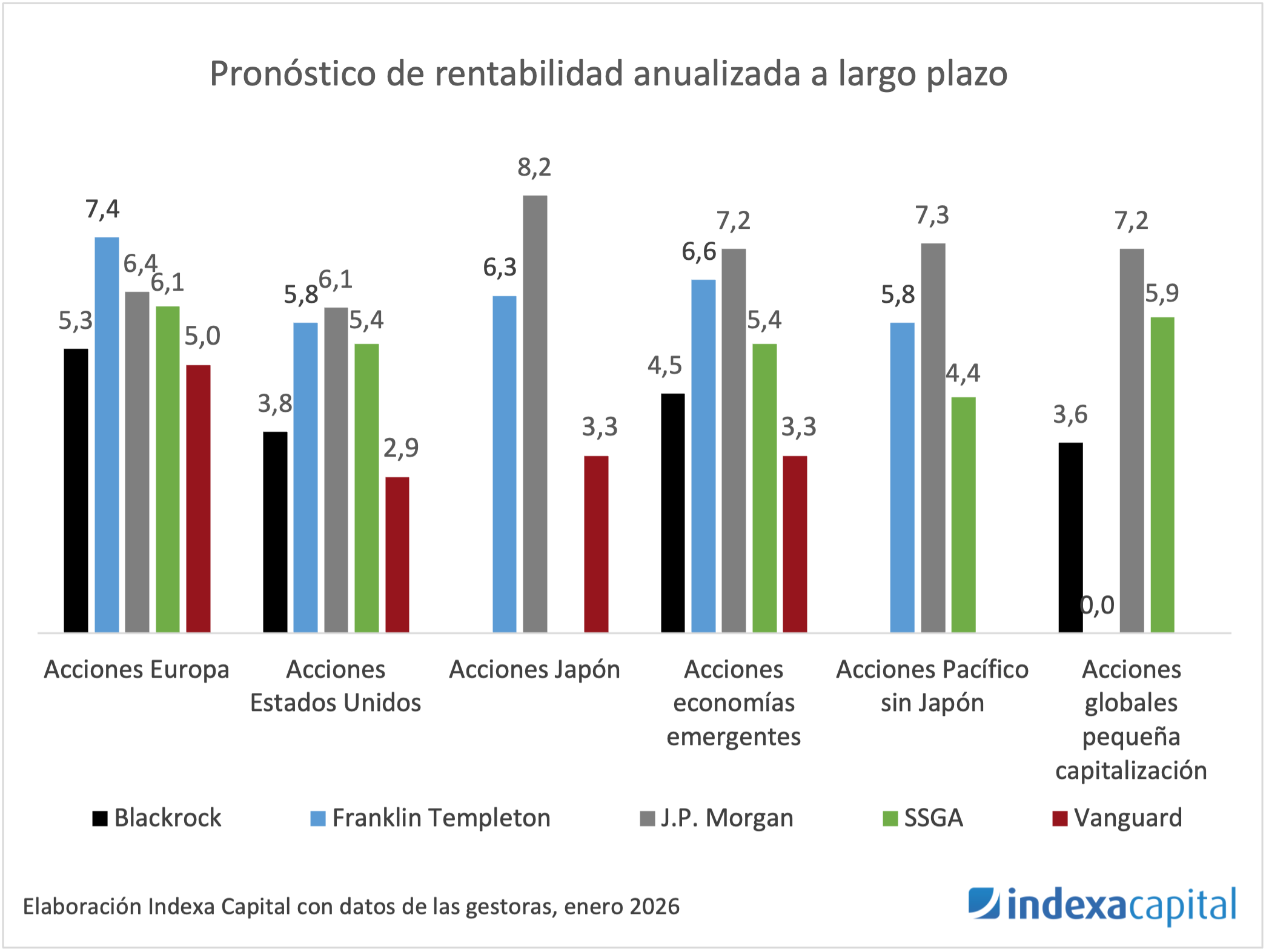

Para calcular el pronóstico de rentabilidad a largo plazo de los mercados de acciones, calculamos el promedio de las estimaciones de algunas grandes casas de gestión como BlackRock , Franklin Templeton , J.P. Morgan , State Street Global Advisors (SSGA) y Vanguard . Por tanto, antes de entrar en detalles, conviene recordar que estos pronósticos son de las grandes gestoras, pero no suponen una garantía de rentabilidad futura.

Por otro lado, la rentabilidad real que se acabe obteniendo con seguridad diferirá mucho de la expectativa media de las gestoras, ya que la rentabilidad inesperada es mucho más importante que la rentabilidad esperada.

En 2026, las expectativas de rentabilidad anual a largo plazo, que hemos tomado en consideración para las acciones, son las siguientes:

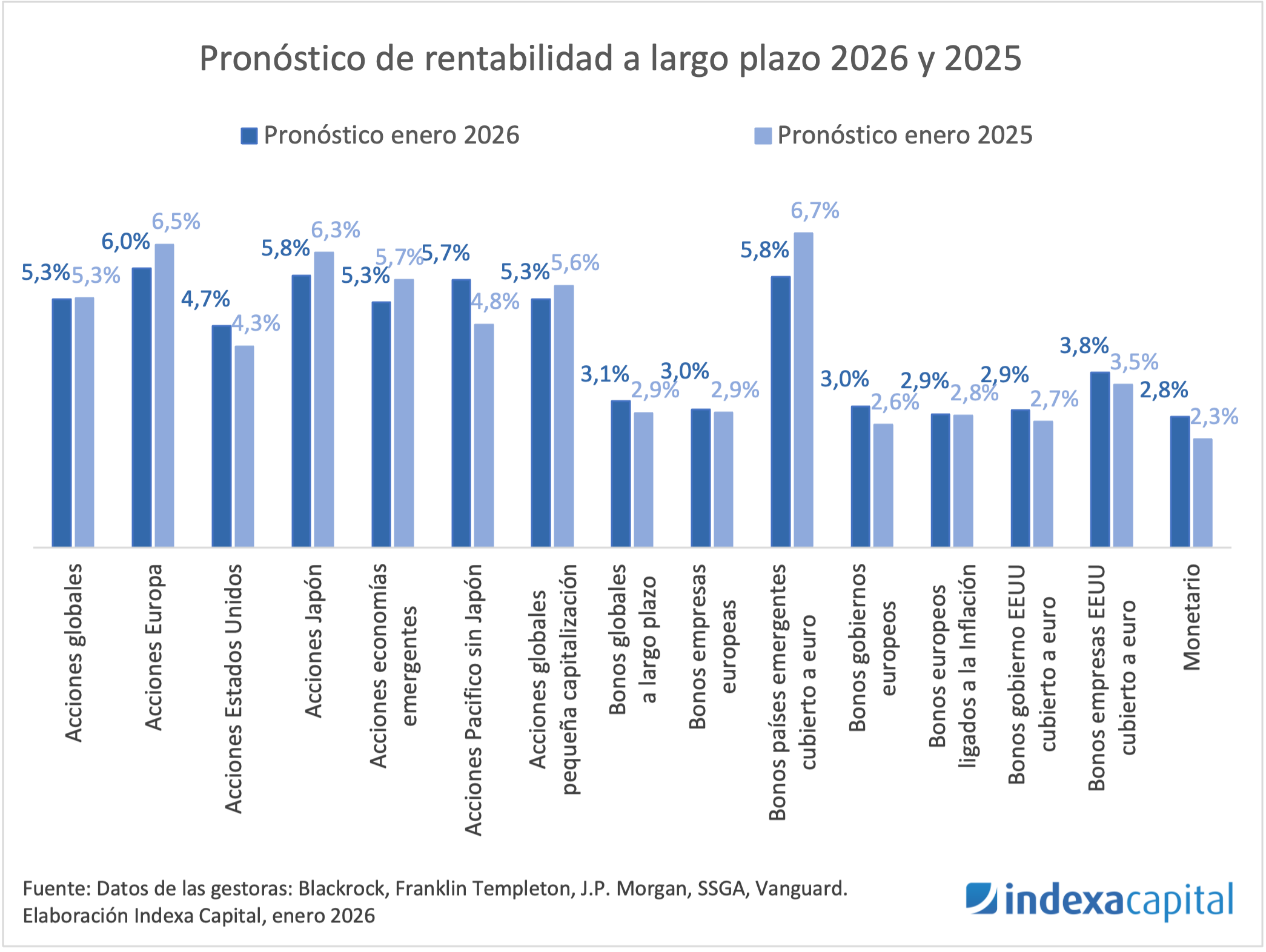

De esta manera, los pronósticos de rentabilidad a largo plazo de las diferentes clases de activo actuales y las anteriores son las siguientes:

De media, los pronósticos de los próximos años bajan 0,01 puntos porcentuales (p.p.) en comparación con los pronósticos de hace un año. En los activos de acciones la rentabilidad pronosticada media es de 5,5 % anualizada y en los bonos es de 3,5 %.

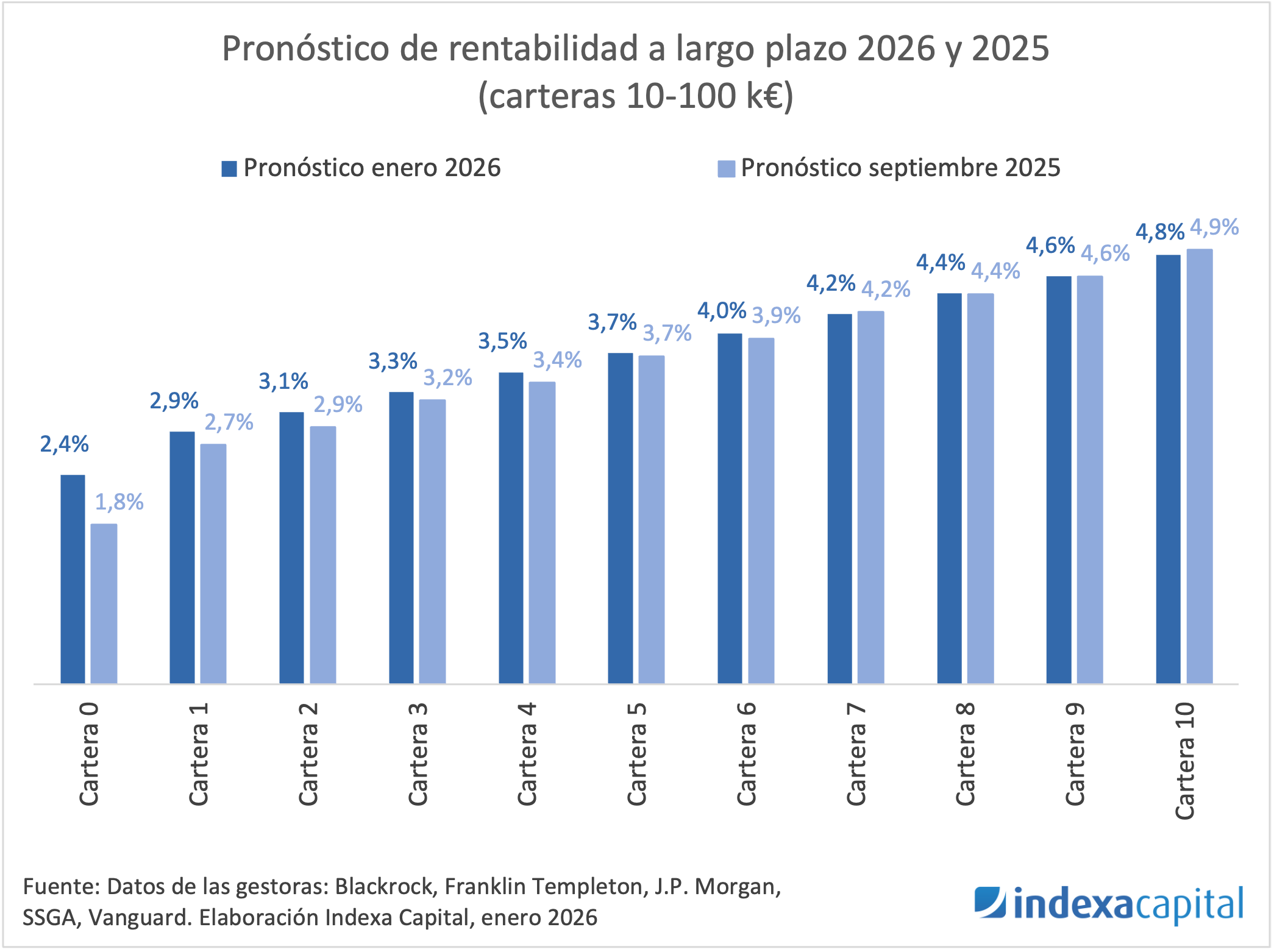

El siguiente gráfico muestra el efecto sobre los pronósticos de rentabilidad neta de las carteras medianas de Indexa (entre 10 mil y 100 mil €):

Podemos observar que el pronóstico de rentabilidad a largo plazo disminuye ligeramente para las carteras más agresivas (carteras 7 a 10), y aumenta ligeramente para las más conservadoras (carteras 0 a 6).

Con esta nueva información no queremos decir que sepamos lo que va a ocurrir en el futuro, especialmente en el corto plazo, y tampoco estamos dando un mensaje de reducir o aumentar el riesgo de las carteras.

Estos cambios de expectativas solo son informativos y no suponen ningún cambio en las carteras modelo asignadas a nuestros clientes, porque nuestro modelo se basa principalmente en el peso que da el mercado a las diferentes clases de activo y no tanto en nuestras expectativas de rentabilidad a largo plazo de las grandes gestoras.

Los pronósticos de las demás carteras, de menos de 10 mil euros, de más de 100 mil euros o las carteras de planes de pensiones o EPSVs, están todas disponibles en nuestra página de modelo de gestión.

Estas previsiones no constituyen un indicador fiable de resultados futuros.

¿No encuentras lo que estás buscando?

Nuestro equipo de soporte está a tu disposición.