Última actualización en 17/07/2026

¿Cuándo y cómo puedo retirar mi dinero de mis planes de pensiones?

La ventaja de los planes de pensiones es su fiscalidad (los importes que aportas reducen tu base imponible del trabajo). El inconveniente es la poca liquidez de esta inversión: solo se puede retirar el dinero en determinados casos definidos por la ley.

¿Cuándo puedo retirar?

Concretamente uno puede rescatar su plan de pensiones o de EPSV (tanto para planes de pensiones individuales como para planes de pensiones de empleo para empleados o para autónomos) en los siguientes supuestos:

- Jubilación

- Dependencia severa o gran dependencia

- Desempleo de larga duración (sin paro, agotado o sin derecho a él, y registrado en busca de empleo)

- Enfermedad grave

- Fallecimiento del titular

- Invalidez

- A los 10 años de haber hecho la aportación

- Solo para EPSV's (País Vasco): a los 10 años de la primera aportación

Aportaciones a planes de pensiones de hace más de 10 años: si tienes participaciones anteriores al 2015 (de hace más de 10 años), puedes consultar su valor en tu cuenta, "Resumen", en el apartado "Información fiscal". Disponible desde enero de 2025.

Planes de EPSV: las aportaciones se pueden retirar a partir de 10 años después de la primera aportación a cualquier plan de EPSV. Por ello, lo óptimo es hacer una primera aportación, aunque pequeña, lo antes posible porque a los 10 años de esta primera aportación toda la inversión en planes de EPSV del cliente será líquida (se podrá retirar).

Paga impuestos como rendimiento del trabajo (Territorio Común): en el momento de rescatar tu plan de pensiones, los importes rescatados tributarán como rendimiento del trabajo en tu declaración de la renta, o en la declaración de la renta de los beneficiarios del plan en caso de fallecimiento del partícipe (en caso de fallecimiento los planes de pensiones no están sujetos al Impuesto sobre Sucesiones pero sí al Impuesto sobre la Renta de las Personas Físicas de los herederos). Más información en la pregunta ¿Tendré que pagar impuestos cuando retire el dinero? (Territorio Común).

Pagan diferentes impuestos la rentabilidad y las aportaciones (País Vasco): a partir del 1 de enero de 2026, la rentabilidad positiva tributará como rendimiento del capital, y el resto como rendimiento del trabajo. Más información en la pregunta ¿Tendré que pagar impuestos cuando retire el dinero? (País Vasco).

Deducción del 40 % de las aportaciones anteriores al 01/01/2007: las aportaciones anteriores a esta fecha se benefician de una deducción del 40 % si se cobran todas las disponibles de cada plan de una vez no en forma de renta), y en un plazo de dos años después de haberse dado la contingencia que da derecho al rescate del plan (ej. fecha de jubilación).

Como nuestras carteras de planes de pensiones se componen de dos planes, es posible un año reembolsar las participaciones anteriores al 2007 de uno de los planes (por ejemplo, el plan de acciones) y el año siguiente reembolsar las participaciones del otro plan (por ejemplo, bonos) para poder minimizar el impacto fiscal.

En caso de rescate por despido colectivo o ERE (Expediente de Regulación de Empleo), al considerarse un rescate por jubilación anticipada, puede solicitarse la retirada con el motivo "jubilación" y beneficiarse de la reducción del 40 % de las aportaciones anteriores a 2007.

Pregunta relacionada: ¿Tendré que pagar impuestos cuando retire el dinero?.

¿Cómo puedo retirar?

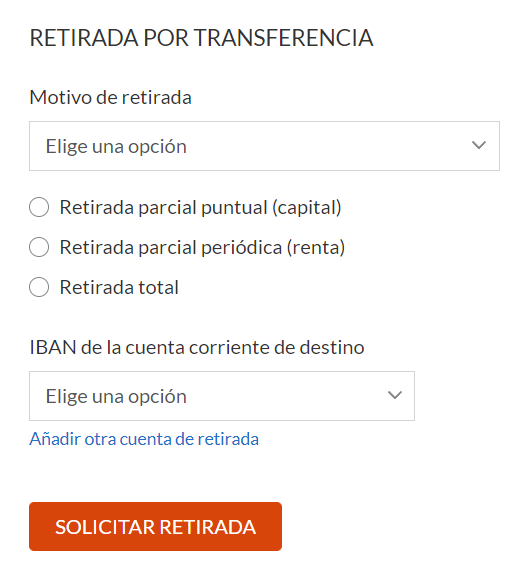

En caso de cumplir con uno de estos supuestos, podrás solicitar una retirada (o "rescate") online desde tu área privada en Indexa, eligiendo tu cuenta de pensiones, en la página de Resumen de la cuenta \ "Retirar dinero". En el formulario para solicitar la retirada podrás indicar el supuesto de retirada en el que te encuentras, si quieres solicitar un rescate total o parcial, puntual o periódico, "en forma de capital" o "en forma de renta" (ver más detalle abajo). Podrás indicar la cuenta a la que la gestora te podrá transferir el dinero y podrás subir toda la documentación legalmente necesaria, cuyo detalle puedes encontrar más abajo.

Imagen del formulario de retirada de planes de pensiones:

En caso de encontrarte en uno de estos casos, podrás solicitar el rescate de tus planes de pensiones o de EPSV de distintas formas:

- En forma de capital, en Territorio Común es la opción fiscalmente más desaconsejable dado que los rescates tributan al tipo marginal del trabajo, y en el País Vasco la mejor fiscalmente por tener una deducción del 40 % (hasta 300.000 €).

- En forma de renta (mensual, trimestral, semestral, anual o a demanda cuando lo necesites), lo cual es fiscalmente más ventajoso porque permite repartir las rentas en distintos ejercicios fiscales, o

- En una combinación de ambas.

Estos rescates, en forma de renta o de capital, se pueden realizar con bastante flexibilidad. Podrás:

- Paralizar el cobro de la renta y reactivarla más en adelante

- Modificar el importe (mínimo 50 €)

- Pedir un pago adicional y seguir cobrando la renta

- Rescatar todo el resto en forma de capital

Documentación a aportar en todos los casos:

- Documento que acredite la titularidad de la cuenta corriente de abono (ej. extracto de la cuenta donde aparezca el número de la cuenta y el nombre del titular o certificado de titularidad de la cuenta)

- Declaración de la situación familiar a efectos del I.R.P.F. para que la gestora de los planes de pensiones pueda aplicar la retención correspondiente a tu situación familiar (Modelo 145)

Documentación a aportar dependiendo del caso:

- Jubilación: justificante, con fecha de resolución, del I.N.S.S. o del Ministerio de Economía y Hacienda u Organismo competente. Para amas de casa, personas que no hayan cotizado, con sesenta y cinco años de edad y no tengan derecho a percibir pensión, se requiere Informe de vida laboral actualizado.

- Dependencia severa o gran dependencia: justificante, con fecha de resolución, del I.N.S.S. o del Ministerio de Economía y Hacienda u Organismo competente.

- Desempleo de larga duración, varios documentos obligatorios:

- Informe de vida laboral actualizado

- Fotocopia del justificante de la inscripción en el SEPE

- Certificado del SEPE conforme el solicitante no percibe prestaciones contributivas por desempleo

- Enfermedad grave, varios documentos:

- Informes médicos del INSALUD o servicio sustitutivo oficialmente reconocido (no sirve otro médico) de la hospitalización con cirugía

- Fotocopia de los partes de baja médica del partícipe (3 meses)

- Justificantes de gastos médicos

- Fotocopia del libro de familia (opcional, en el caso de que lo solicite un familiar)

- Acreditación de familiar a cargo (opcional, en el caso de que lo solicite un familiar)

- Fallecimiento del titular, varios documentos:

- Certificado de defunción

- Certificado de últimas voluntades

- Testamento, si existe

- Fotocopia del libro de familia, en caso de que lo haya

- Solicitud del beneficiario supérstite

- Invalidez: justificante, con fecha de resolución, del I.N.S.S. o del Ministerio de Economía y Hacienda u Organismo competente.

¿No encuentras lo que estás buscando?

Nuestro equipo de soporte está a tu disposición.